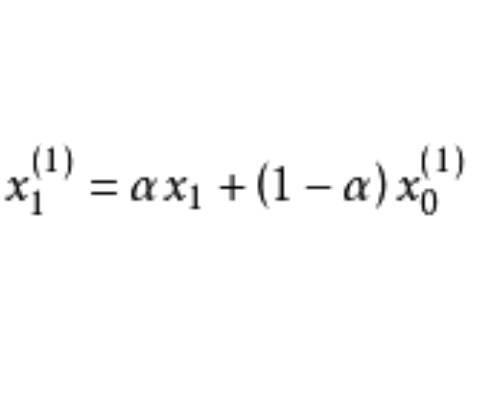

指数滑动平均法简称为指数平滑法。是利用上一期的实际值和预测值(估算值),对它们进行不同的加权分配,求得一个指数平滑值,作为下一期预测值的一种预测方法。它的预测公式是:Xt=αSt-1+(1-α)Xt-1,(0<α<1),式中,Xt为第t期预测值,St-1为上一期实际值;Xt-1为上一期预测值;α为加权系数。指数平滑法是在移动平均法基础上发展起来的,它具有移动平均法的优点,又可以减少运算过程中的数据储存量,同时还考虑了不同时期的数据所起的不同作用。采用指数平滑法的关键是确定α值。一般情况下,α值的大小,既和反映近期数据的能力有关,也和数据波动状况有关。通常不直接利用一次指数平滑法来预测,而是利用二次指数平滑法,求出平滑系数,建立起预测模型,再进行预测。三次以上指数平滑法几乎适用于所有的时间序列预测,但在应用上有不少问题,所以实际上使用不多 。

想要了解更多“指数滑动平均法”的信息,请点击:指数滑动平均法百科